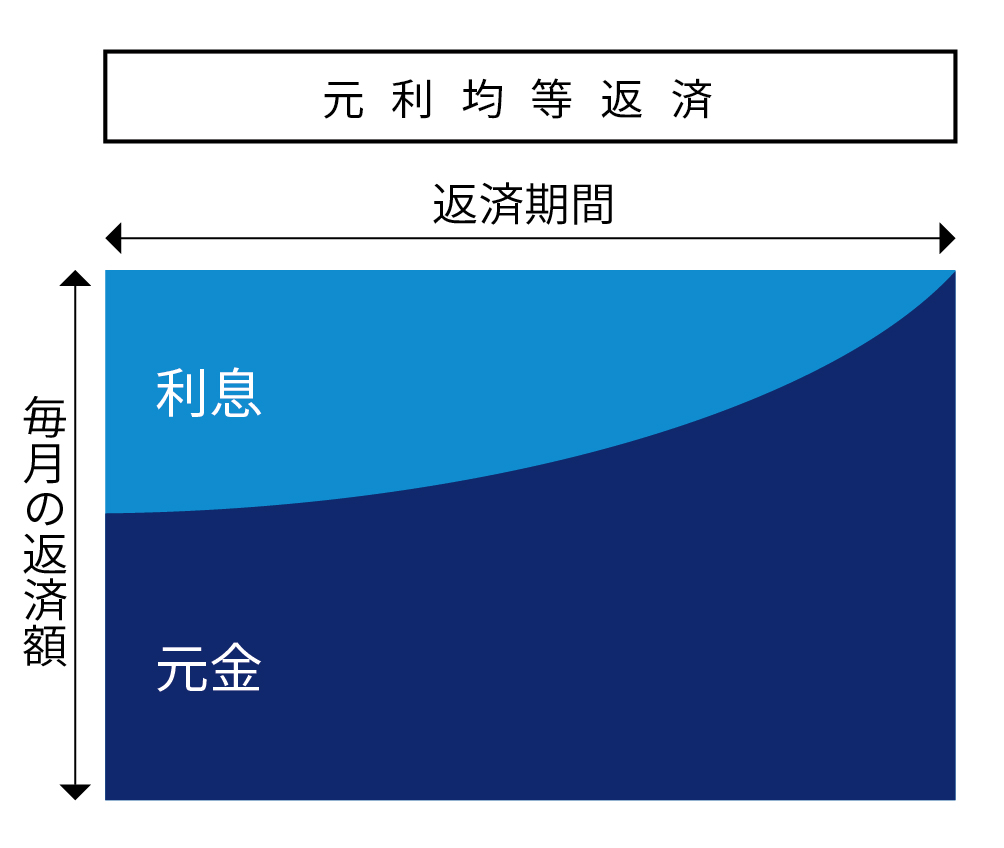

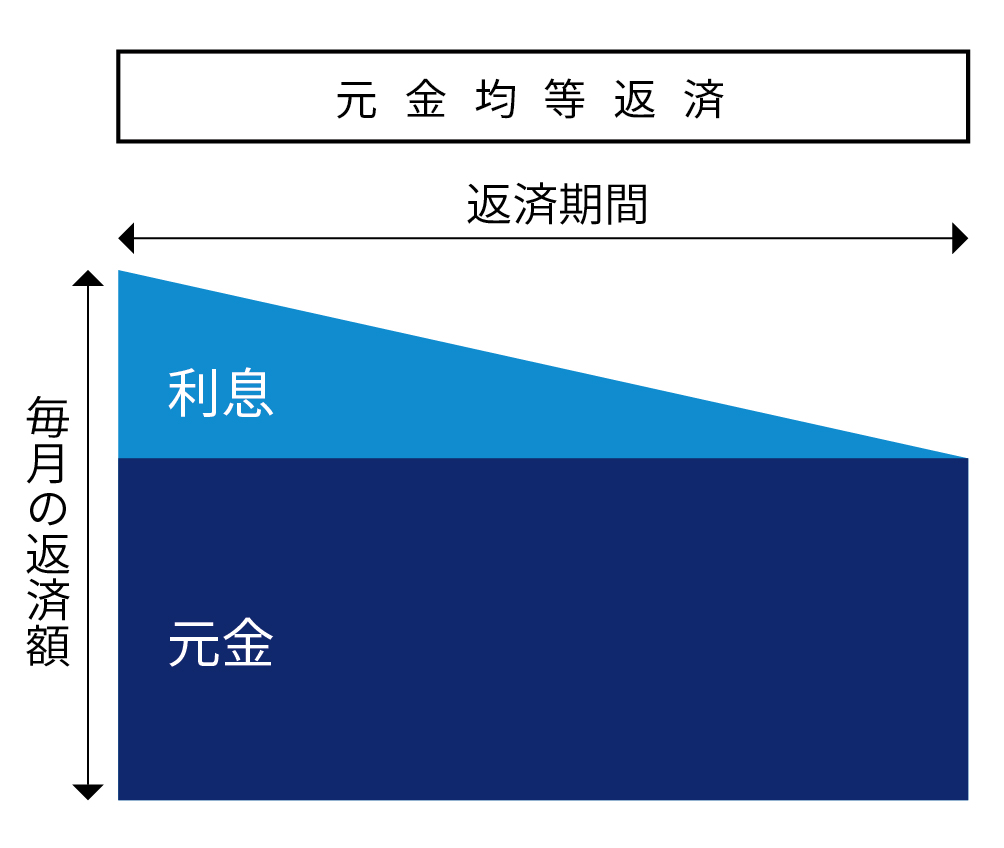

「元利均等返済」と「元金均等返済」それどれに向いている人 投稿公開日:2021.11.01 投稿カテゴリー:blog / お住い探し / 住宅ローン 「元利均等返済」と「元金均等返済」それどれに向いている人 ——————–【目次】[1]元利均等返済と元金均等返済の違い1.元利均等返済2.元金均等返済[2]返済額はどう変わる?(借入額3,000万円で試算)[3]元利均等返済と元金均等返済どちらが有利?1.一般的なのは元利均等返済2.元金均等返済を取り扱っていない銀行もある[4]元利均等返済と元金均等返済、それどれに向いている人1.元利均等返済のメリットデメリットと向いている人2.元金均等返済のメリットデメリットと向いている人[5]安心な資産計画の立て方1.今後収入が増えるor減る予定の人2.今後大きな収入変動はない人・不確定の人3.今後、家計に余裕が生じる場合は?4.低金利を選んだ方が安全?[6]まとめ——————– ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。名前が似ているので良く分からないという声もよく耳にします。ただでさえ住宅ローンについては難しいことが多いのに、少しややこしい名前ですよね。でも大丈夫!今回の記事では「元利均等返済」と「元金均等返済」について分かりやすく説明します。理解すればなんてことはない内容ですので、これから住宅ローンを選ぶところ!という方はぜひご一読ください。 [1] 元利均等返済と元金均等返済の違い まずは、それぞれの仕組みや特徴を説明します。 元利均等返済月々の元金と利息の返済合計額を均等に返済する返済方法です。毎月の返済額は、常に同じ金額になります。 元利均等返済は、元金と利息の合計を均等に返済する返済方法で、金利が一定であれば1年後も10年後も20年後も毎月の返済額は変わりません。返済開始当初は、毎月の返済額に占める利息の割合が大きく、元金の返済分の割合は小さくなります。そのため、元金均等返済に比べて総返済額が多くなります。 元金均等返済元金を返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を支払う返済方法です。月々の返済額は、住宅ローン残高に応じて利息額も減っていきます。 元金均等返済は、返済がスタートしたばかりの頃は毎月の返済額が多く、返済期間が短くなるにつれて返済額が少なくなっていきます。元利均等返済と比べて返済開始当初に支払う金額は多くなりますが、元金の減りが早いので総支払金額も元金均等返済の方が少なくなります。 [2]返済額はどう変わる?(借入額3,000万円で試算) 元利均等返済と元金均等返済で、返済額はどのくらい違うのでしょうか。【共通条件】借入額:3,000万円金利:0.9%固定金利返済期間:35年・元利均等返済の場合 毎月の返済額元金利息総返済額 1年目83,29460,84022,45429,897,3662年目83,29461,39021,90429,144,7163年目83,29461,94521,34928,404,4354年目83,29462,50520,78927,657,4645年目83,29463,06920,22526,903,7456年目83,29463,63919,65526,143,2137年目83,29461,21419,08025,375,8108年目83,29464,79518,49924,601,4699年目83,29465,38017,91423,820,13110年目83,29465,97117,32323,031,732総返済額35,003,594円 ・元金均等返済の場合 毎月の返済額元金利息総返済額 1年目93,87471,42842,47229,928,5722年目93,23171,42821,80329,000,0083年目92,58871,42821,16028,142,8724年目91,94571,42820,51727,285,7365年目91,30371,42819,87526,428,6006年目90,66071,42819,23225,571,4647年目90,01771,42818,58924,714,3288年目89,37471,42817,94623,857,1929年目88,73171,42817,30323,000,05610年目88,08871,42816,66022,142,920総返済額34,756,042円 同じ借入額、金利、返済期間で借りたとしても、総返済額は元金均等返済の方が安くなります。ただ、返済当初の返済額は元利均等返済よりも1万円程多くなります。元利均等返済は毎月の返済額は一定だけれど総返済額は減らない、元金均等返済は返済当初の支払いは多くなるけれど総返済額が減る、ということが分かりますね。こうして比べてみると、総返済額が減る元金均等返済が魅力的ではありますが、この方法が合っているかどうかは家計の余裕次第です。 [3]元利均等返済と元金均等返済どちらが有利? どちらかを選ぶ前に、知っておきたいポイントを説明します。 一般的なのは元利均等返済総返済額が少なくなるという理由で、元金均等返済の方が有利では?と考える人も多いかもしれませんが、一般的には毎月の返済額が変わらない元利均等返済を選ぶ人が多い傾向です。元利均等返済を選ぶ人が多い理由のひとつとして、毎月の返済額が一定なので資産計画が立てやすいという点が挙げられます。固定金利であれば、返済期間中はずっと同じ返済額です。元金均等返済の場合は、返済期間が短くなるにつれて返済額が少なくなっていき、総返済額も元利均等返済と比べて少なくなりますが、返済当初の支払い額が多いことと、毎月の返済額が一定ではないことがネックになる人が多いのかもしれません。 元金均等返済を取り扱っていない金融機関もある多くの金融機関では、元利均等返済の取り扱いが主流です。金融機関によっては、元金均等返済は選択できないこともあります。住宅ローンを選ぶ際は、元利均等返済と元金均等返済、どちらを取り扱っているのかを確認しておくと良いでしょう。 [4]元利均等返済と元金均等返済、それどれに向いている人 元金均等返済を取り扱っていない金融機関もありますが、どちらも用意されている場合は選択に迷いますよね。自分に合った方法を選ぶことがベストですが、この項目ではそれどれに向いている人をピックアップしたいと思います。これが絶対!というわけではありませんので、あくまでも参考程度にお考えください。 元利均等返済のメリットデメリットと向いている人元利均等返済のメリット・毎月の返済額は変わらないので資産計画を立てやすい・基本的には、どこの金融機関でも取り扱いをしている元利均等返済のデメリット・元金返済のペースが遅いため、総返済額は元金均等返済よりも多くなる元利均等返済に向いている人・毎月の返済額を一定にしたい人・計画的に貯金をしたい人 元金均等返済のメリットデメリットと向いている人元金均等返済のメリット・元金の減り方が早く、総返済額が少なくなる・毎月返済額が減っていくので後半の返済が楽になる元金均等返済のデメリット・返済当初の毎月返済額が多くなる・取り扱っていない金融機関が多い元金均等返済に向いている人・総返済額を少なくしたい人・借り入れ当初から家計に余裕がある人 ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 [5]安心な資産計画の立て方 ここまで元利均等返済と元金均等返済について説明してきました。どちらを選ぶにしてもしっかりと資産計画を立てることが重要です。資産計画を立てる際は、単に住宅ローンを組む時の年収だけではなく、将来的に収入が増えるのか減るのか、変化はないのか、先を見越して計画する必要があります。 今後収入が増えるor減る予定の人たとえば、今後ご夫婦どちらかの収入が増える予定の人や夫婦共働きになる予定の人、ご事情があって収入が減る可能性がある人はどのように資金計画を立てればよいでしょうか。ご夫婦どちらかの収入が増える予定で、なおかつ住宅ローンの返済当初、家計に余裕があれば、元金均等返済で返済をしていくのもひとつの方法ですね。また、収入合算やペアローンも検討されても良いかもしれません。収入合算で組む場合、借入金額はそのままにして、返済期間を短くするのもおすすめです。ただ、ペアローンの場合は返済期間中に共働きをやめたとしても、原則として債務者を一人に変更はできません。夫婦共働きのペアローンで借りる場合は、今後も退職しない覚悟が必要です。 今後大きな収入変動はない人・不確定の人今のところ収入の変動がない人や、将来的なことは不確定な人の場合はどうでしょうか。子どもが大きくなったら妻が働く計画は立てているけれど、今のところ不確定で、もしかしたら働き口が見つからないという可能性もありますよね。また、債務者になる方の収入変動が今のところはない、先のことは分からない、という人も多いかと思います。その場合は、今の収入で無理のない資金計画を立てることが大切です。今後、収入が増えたら繰り上げ返済をする方法が安心でしょう。 今後、家計に余裕が生じる場合は?今現在の家計は余裕がないけれど、子どもが独立後、家計に余裕が出るとか、教育費が減る予定であるとか、将来的には余裕ができそうな場合はどのように資金計画を立てるのがベストでしょう。前項に似た内容にはなるのですが、わりとよくある悩みです。今は余裕があるわけではないけれど、今後、家計に余裕が生じることが予想されている場合も、今現在の収入に合った資金計画を立てることを優先しましょう。ギリギリまで住宅ローンを借りてはいけません。将来、確実に家計に余裕が出ることが約束されているのなら、住宅ローンの返済期間を長めに設定してもよいでしょう。返済期間を長めにすればするほど毎月の返済額は少なくなりますから、教育費や住居費に回せるお金が増えるまでは安心です。家計に余裕が生じたら、条件変更や繰り上げ返済をして返済期間を短くして、定年退職までに完済できるように調整することをお忘れなく。 低金利を選んだ方が安全?将来何があるか分からないないし、収入が上がる確信もない。それなら、金利が高い固定金利よりも、金利が低い変動金利の方が安全かも?と考える人もいらっしゃるでしょう。確かに、今は歴史的にみる超低金利時代。引き下げ金利を使えば1%を切ることも多々あります。しかし、もし返済期間中に金利が上がったら…と思うと怖いですよね。今後、金利は再び上がるのか、どの程度まで上がるのかは分からないですが、今よりも下がる可能性は低いと言われています。今がチャンスといえば間違いないのですが、将来的に収入が下がる可能性があるのなら変動金利は避けておいた方が安全です。今後も収入は変わらないか、上がることが明確になっていて、なおかつ金利上昇で返済額が増えても返済しているのなら、変動金利でも良いかと思います。金利がいくらまで上昇しても大丈夫なのか、試算しておくことをおすすめします。 ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 [6]まとめ 名前は似ているけれど、特徴はまるで違う「元利均等返済」と「元金均等返済」記事内でも詳しく説明しましたが、それどれどのような人に向いているかざっくりまとめると…元利均等返済が向いている人返済当初の支払額を抑え、毎月の返済額を一定にしたい人元金均等返済が向いている人返済当初、家計に余裕があり、総返済額も少なくしたい人元利均等返済が多くの人に選ばれている方法ではありますが、元金均等返済も総返済額を少なくできるメリットがありますので、家計に余裕があればおすすめの方法です。当社は不動産会社ですので、金融機関のように商品のご紹介はできませんが、お客様に合った資金計画を立てることを得意としています。無理のない資金計画を立て、住宅予算に合った物件をご紹介いたします。今すぐ買うつもりはないという方でも大歓迎です。お気軽にお問い合わせください。 来店相談の詳細・予約はこちら クリック↓↓↓ おすすめ 新築一戸建て(建売住宅)を買う時の流れと注意点 2021.08.09 不動産の手付金とは何か? - 家を買う際に知っておくべき重要なポイント 2024.09.20 『住宅購入の決め手』と妥協するべき3つのポイント 2021.08.21