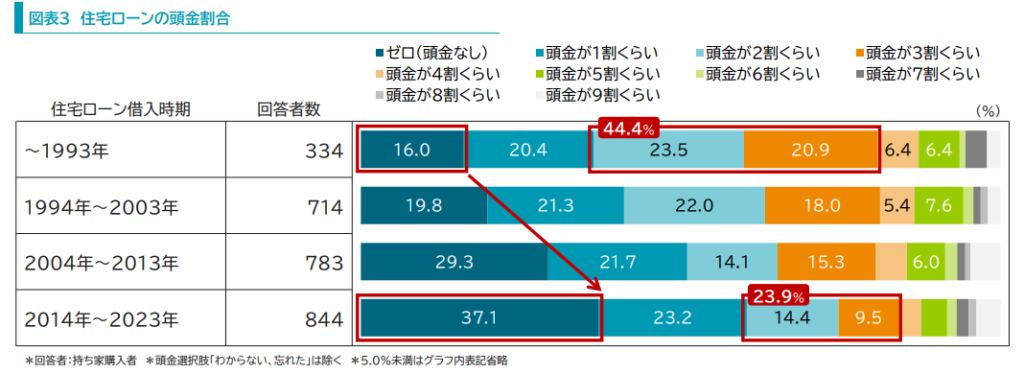

今は頭金ゼロで長期返済が主流?頭金を貯めてから買うのとすぐに買うのとではどちらがいい? 投稿公開日:2024.07.11 投稿カテゴリー:blog / お住い探し / 住宅ローン 今は頭金ゼロで長期返済が主流?頭金を貯めてから買うのとすぐに買うのとではどちらがいい? ——————–【目次】[1]頭金はなぜ必要?手付金との違いは?1.頭金の役割2.手付金との違い[2]令和の今、頭金ゼロで長期返済が主流になりつつある[3]頭金の平均額[4]頭金を貯めてから家を買うメリットデメリット1.頭金を貯めてから家を買うメリット2.頭金を貯めてから家を買うデメリット [5]すぐに家を買うメリットデメリット1.すぐに家を買うメリット2.すぐに家を買うデメリット[6]結局、頭金を貯めてから買うのといますぐ買うのはどちらがいいの?[7]まとめ——————– ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 マイホームの購入は、頭金を貯めてから行うか、住宅ローンを利用してすぐに買うか、多くの方が迷われます。どちらの方法にもメリットとデメリットがあり、最適な選択は個々の状況によります。どちらの方法が良いのか、どのような点に注意すべきかを考えてみましょう。 頭金はなぜ必要?手付金との違いは? 頭金と手付金はどちらも不動産取引や高額商品購入の際に支払われるお金ですが、それぞれ異なる目的と役割を持っています。 頭金の役割頭金は、主に住宅ローンや自動車ローンなどの高額な借入を行う際に、購入価格の一部を先に支払うお金のことです。頭金の主な役割は、ローンの借入額を減らし、借り手の返済能力を高めることです。また、頭金を支払うことで、金融機関に対する信頼度が増し、借入審査に通過しやすくなります。加えて、頭金を多く用意することで、毎月の返済負担を軽減し、総支払額を減らすことができます。 手付金との違い手付金とは、契約の成立を保証するために支払われるお金のことです。不動産取引などで、売買契約が成立した際に支払われます。手付金には以下のような役割があります。・契約の保証手付金は契約の成立を保証するものであり、買い手が購入の意思を示すために支払います。・契約解除の際に違約金として扱われる手付金には「解約手付」と「違約手付」の2種類があります。解約手付の場合、買い手が契約を解除したい場合には手付金を放棄し、売り手が解除したい場合には手付金を倍返しする必要があります。違約手付の場合、契約違反があった際に違約金として扱われます。頭金と手付金との違いは・頭金はローンの借入額を減らし、返済負担を軽減するために支払うお金。・手付金は契約の成立を保証し、契約解除時のペナルティとしての役割を持つお金。 令和の今、頭金ゼロで長期返済が主流になりつつある 三井住友信託銀行の「三井住友トラスト・資産のミライ研究所」が行った調査によると、住宅購入時の頭金に対する意識が大きく変わってきていることが分かりました。かつては「2・3割が目安」とされていた頭金の準備割合が、今では「ゼロで借入れ」するケースが増加しています。 出典:「住まいと資産形成に関する意識と実態調査」(三井住友トラスト・資産のミライ研究所)具体的には、頭金ゼロでの借入れは1993年以前には16.0%だったのが、2014年から2023年にかけて37.1%に増加し、約2.3倍にまで達しています。一方で、頭金を2割・3割用意する割合は、1993年以前の44.4%から2014年から2023年の23.9%に減少し、約20.5%も減少しています。頭金1割の割合は、いずれの時期でも大きな変化は見られませんでした。頭金の決め手についても時代とともに変化しています。かつては「借入金額を小さくしておきたかった」「金利が高かった」という理由が主でしたが、今では「手元にお金を保有しておきたい」「金利が低い」「住宅ローン減税が活用できる」といった理由が挙げられています。これにより、頭金を貯めるまで待つのではなく、住宅ローンを多く借り入れてでも早期に住宅を購入したいという考え方が強まっているようです。このように、低金利環境や住宅ローン減税などの影響で、頭金に対する考え方や資金計画が変化していることが明らかです。これから住宅購入を考えている方は、自身の経済状況やライフプランに合わせて、最適な頭金の設定とローン計画を検討することが重要です。 ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 頭金の平均額 住宅金融支援機構の「2022年度フラット35利用者調査」によると、物件種別によって頭金の平均額に大きな違いがあることが明らかになりました。以下は、物件種別ごとの頭金の平均額です。注文住宅 641.2万円 2967.2万円 (約21.6%)土地付注文住宅 449.6万円 4017.7万円 (約11.1%)建売住宅 317.7万円 3184.9万円 (約9.9%)マンション 987.7万円 3691.8万円 (約26.7%)中古戸建 274.3万円 2291.9万円 (約11.9%)中古マンション 528.9万円 2509.4万円 (約21.0%) このデータから、新築マンションの頭金が平均987.7万円と最も高額であることがわかります。また、注文住宅とマンション、中古マンションでは頭金の割合が20%を超えています。対照的に、土地付き注文住宅、建売住宅、中古住宅では10%前後の割合にとどまっています。フラット35を利用した購入者の実際の頭金の割合は10%から20%台であることが一般的です。これは、借り入れ金額に対する頭金の割合を見ると、注文住宅やマンションなどでは比較的高い頭金を用意する傾向がある一方、土地付き注文住宅や建売住宅、中古住宅では頭金の割合が低めに設定されていることを示しています。 頭金を貯めてから家を買うメリットデメリット 次に、頭金をためてから家を買うメリットとデメリットを解説します。 頭金を貯めてから家を買うメリット頭金を貯めてから購入するメリットは以下のとおりです。1.返済額の軽減頭金を多く用意することで、借入額を減らすことができます。借入額が少なくなれば、毎月の返済額も当然少なくなります。これにより、家計の負担が軽減され、余裕を持って生活することが可能です。2.利息の削減頭金を多く入れることで、総返済額に含まれる利息も少なくなります。例えば、3000万円の住宅ローンを組む場合と2000万円のローンを組む場合では、利息の総額が大きく異なります。利息を抑えることは、長期的に見ても大きな節約になります。3.信用力の向上頭金を多く用意することで、金融機関からの信用度が高まります。信用力が高いと、より良い条件でローンを組むことができる可能性があります。金利が低いローンを選べると、さらに利息の負担を軽減することができます。 頭金を貯めてから家を買うデメリット続いて、デメリットです。 1.貯まるまでに時間がかかる頭金を貯めるには時間がかかります。その間に不動産価格が上昇するリスクもあります。特に都市部では、数年の間に大幅に価格が上がることも珍しくありません。 2.金利の変動リスク頭金を貯めている間に、住宅ローンの金利が上昇する可能性もあります。金利が上がると、借入額が少なくても総返済額が増えてしまうので注意が必要です。 3.購入のタイミングを逃してしまう理想の物件が見つかった場合でも、頭金が不足していると購入を見送らざるを得ないことがあります。その間に他の買い手が現れ、物件が売れてしまうリスクもあります。 すぐに家を買うメリットデメリット 頭金を貯めずにすぐに家を買う場合のメリットデメリットを解説します。 すぐに家を買うメリット1.早期に資産を入手できる住宅ローンを利用して早期にマイホームを購入することで、早くから資産形成を始めることができます。特に不動産価格が上昇しているエリアでは、早めに購入することでその恩恵を享受することができます。 2.住環境の向上家族構成や生活スタイルに合った住環境を早期に手に入れることができます。これにより、生活の質が向上し、家族全員が快適に過ごすことができます。 3.インフレ対策住宅価格や家賃がインフレによって上昇することがあります。住宅ローンを利用して早期にマイホームを購入することで、将来の家賃や購入費用の上昇リスクを回避することができます。 すぐに家を買うデメリット 1.返済額が高くなる 頭金を少なくしてローンを組むと、毎月の返済額が高額になる可能性があります。その結果、家計の負担が大きくなり、他の生活費や貯蓄に回す余裕がなくなることがあります。 1.総返済額の増加 頭金が少ないと、借入額が多くなるため、利息の総額も増えます。長期的に見た場合、総返済額が高くなるリスクがあります。 3.金融機関の審査 頭金が少ない場合、金融機関の審査が厳しくなることがあります。信用力が低いと、ローンの承認が得られにくく、住宅ローンの種類によっては高い金利での借入を強いられることがあります。 結局、頭金を貯めてから買うのといますぐ買うのはどちらがいいの? どちらの方法にもメリットとデメリットがあり、最適な選択は個々の状況によります。経済的な安定性、将来の計画、不動産市場の動向、ライフステージなどを総合的に考慮し、自分にとって最適な方法を選ぶことが重要です。どちらの選択が適しているかの判断材料として、以下のポイントを参考にしてださい。 1.個々の状況に依存する最適な選択肢は、個々の経済状況やライフスタイル、将来の計画によって異なります。たとえば、安定した収入があり、毎月の高額な返済にも耐えられる場合は、住宅ローンを利用して早期に購入することが良いかもしれません。一方、収入が不安定な場合や、将来的な出費を見越して貯蓄を優先する場合は、頭金をしっかり貯めてから購入する方が賢明です。 2.市場の動向を考慮不動産市場の動向も考慮する必要があります。市場が上昇傾向にある場合は、早期に購入することで値上がり益を享受できますが、逆に下落傾向にある場合は、頭金を貯めてから購入する方がリスクは少ないかもしれません。 3.ライフステージによっても選択は異なる家族構成やライフステージによっても選択は異なります。たとえば、子供が小学校に入学するタイミングでの引越しを考えている場合は、早めの購入が望ましいでしょう。また、転職や転勤の予定がある場合は、頭金を貯めてから購入することで柔軟に対応できるでしょう。 まとめ 令和の時代において、頭金ゼロで長期返済が主流となっている背景には、低金利環境や若年層の経済状況、金融商品の多様化があります。頭金ゼロのメリットとしては初期費用の軽減や早期の住宅取得が挙げられますが、総返済額の増加や返済負担の増加といったデメリットも存在します。長期返済は月々の返済額を低く抑える一方で、総支払利息が増加するという特徴があります。これらを踏まえ、自身の経済状況やライフプランに合った選択をすることが重要です。 来店相談の詳細・予約はこちら クリック↓↓↓ おすすめ 固定資産税って何?軽減措置の条件は? 2022.07.18 中古マンション購入で得られるコスパのよさを教えます! 2024.11.01 家探しはいつから始める?様々なタイミングから考えてみよう! 2021.08.17