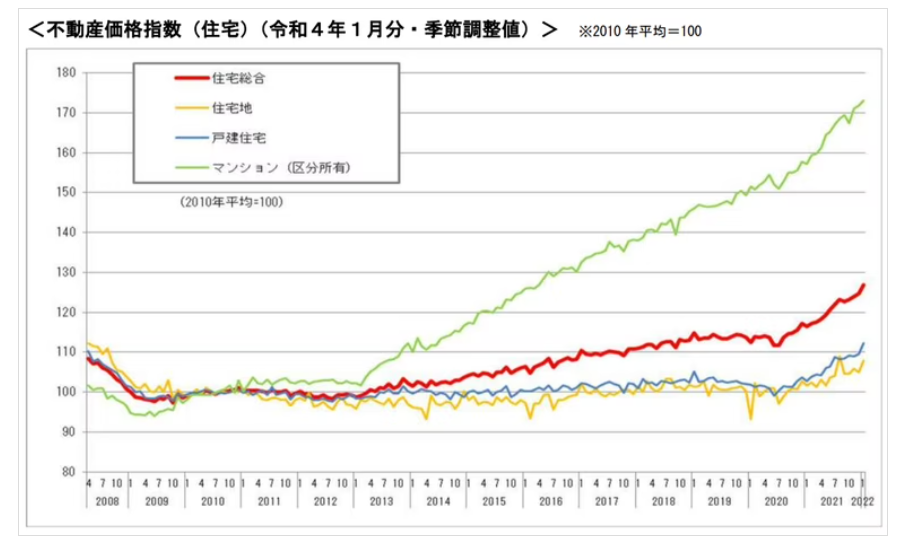

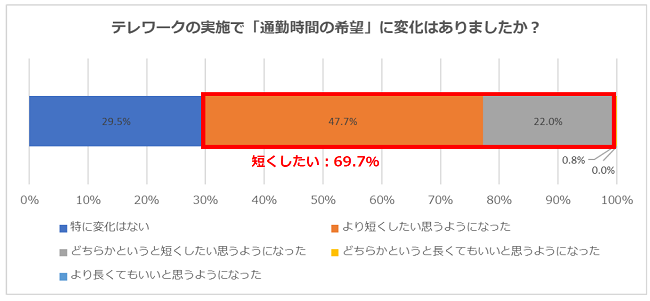

【コロナ禍】2022年以降、不動産市場はどうなる? 投稿公開日:2022.06.26 投稿カテゴリー:blog / お住い探し / 住宅ローン / 税金・制度 【コロナ禍】2022年以降、不動産市場はどうなる? ——————–【目次】[1]コロナ禍での不動産市場の動き1.不動産価格は全体的に上昇傾向2.都心に建つ新築マンションの価格上昇が著しい3.ウッドショックによる新築不足で中古が活況[2]今後、不動産市場はどうなる?1.不動産価格の三極化が進む2.新築の在庫が徐々に増える兆し3.「超低金利時代」は2023年4月で終了?[3]『住宅ローン減税』改正の影響は?[4]2022年以降、家の買い時・売り時はいつ?[5]まとめ——————– ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 新型コロナウイルスが世間を騒がせている中、不動産市場にどのような影響があるのか、今後、不動産市場はどうなるのか気になっている方も多いのではないでしょうか。そこで本記事では、コロナ禍での不動産市場の動きや今後の予想を解説します。 [1]コロナ禍での不動産市場の動き 新型コロナウイルスは、不動産市場にどのような影響を及ぼしたのでしょうか。 不動産価格は全体的に上昇傾向新型コロナウイルス感染拡大による緊急事態宣言があった2020年には、多くの不動産投資家が「不動産価格が下落する」と予想していました。予想通り2020年は不動産価格が一時的に下落しましたが、その後は上昇し、2022年時点での不動産価格は下落どころか高騰傾向にあります。 引用:国土交通省:不動産価格指数上図は、国土交通省が発表した不動産価格指数です。不動産価格が全体的に上昇傾向にあるのが分かります。その中でも新築マンションのグラフが大きく右肩上がりになっていますね。具体的にどのくらい価格が高騰しているのか、次項で詳しく解説します。 都心に建つ新築マンションの価格上昇が著しい不動産経済研究所が2022年4月18日に発表した2021年度の首都圏(1都3県)の新築マンション1戸当たりの平均価格は、前年度比6・1%上昇の6360万円となりました。この数字は1990年バブル期に記録した6214万円を上回り、過去最高の更新となります。ただし、不動産取引が活発化しているのは、東京23区や東京都下がメイン。以下は、2021年度の首都圏新築マンション市場動向(2021年4月~2022年3月)です。 エリア契約率平均価格 首都圏72.9%6,360万円東京23区72.0%8,449万円東京都下73.7%5,137万円神奈川県72.1%5,209万円埼玉県70.2%4,929万円千葉県79.8%4,383万円 参考:不動産経済研究所:首都圏新築分譲マンション市場傾向表の数字を見てびっくりされた方も多いのではないでしょうか。東京23区の新築マンション平均価格は8,449万円。バブルの再来かと思うくらいの価格です。リモートワーク増加によって地方で家を買う人が増えたというニュースも話題になりましたが、不動産購入者層は共働き世帯が多いため、駅近や駅前の物件や、タワーマンションなどの利便性の高い都心のエリアの需要が高まっていることも価格高騰の理由のひとつでしょう。 ウッドショックによる新築不足で中古が活況新型コロナウイルスの影響によって木材が不足し、住宅業界では材料価格の高騰が問題になっています。このような木材価格の高騰を「ウッドショック」と呼びます。第一次ウッドショックは2021年春。住宅建設に使用するスギ乾燥材価格が2021年3月には6万円台だったものが、その年の8月には13万円台になりました。2022年6月時点でもウッドショックは終わっていません。さらにこの状況が沈静化しないまま、第2次ウッドショックの懸念が高まっています。2022年2月から続く、ロシアのウクライナ侵攻です。ロシアは2022年末まで日本を含む非友好国への木材の輸出を一部禁止としています。今後は国産の代替材料に置き換えを検討するといわれていますが、先行きは不透明です。一時期は多くのデベロッパーが物件販売を延期し、「家を買いたいけれど、(新築の)家が足りない」状況になり、中古住宅の需要が高まりました。徐々に新築の在庫は増え始めている兆しはありますが、ウッドショックが落ち着くまでは、中古住宅の人気は続きそうです。 ◆個別のご相談はこちら◆ 【無料】来店相談 【無料】電話相談 [2]今後、不動産市場はどうなる? アフターコロナとも言われていますが、新型コロナウイルスはまだまだ終わりが見えません。そんな中、不動産市場はどうなっていくのでしょうか。「絶対に未来はこうなる」と断言はできませんが、現状から予想できる今後を考えてみましょう。 不動産価格の三極化が進む先に説明しましたが、物件価格が高騰しているエリアは駅近や駅前の物件や、タワーマンションなどの利便性の高い都心の物件がほとんどです。不動産価格が「上昇エリア」と「下降エリア」、「限りなく無価値、あるいはマイナスになるエリア」の三極化が加速する見込みです。リモートワーク増加によって、都市の郊外や地方への移住が増加しているという話も耳にしましたが、結果的にはその動きは小さく、「リモートワークに使う部屋が必要なので、郊外に大きな家を買いたい」といったニーズもおそらく限定的でしょう。それを裏付けるデータとなるのが、人材情報会社の学情が5月に発表したアンケートの調査結果です。 参考:人材情報会社の学情この調査では、テレワークを実施している人を対象に「テレワークの実施で希望の通勤時間に変化があったか」という質問をしたところ、20代の7割が郊外移住よりも「通勤時間を短くしたい」と回答しています。「通勤時間が長くなっていい」という回答はわずか0.8%。その理由のトップは「自由に使える時間を確保したい」で、希望の通勤時間の平均は、テレワーク実施者で平均29.3分、テレワーク未実施者で29.9分と、どちらも平均29分という結果が出ています。この調査対象は20代なので、もっと年齢層が上がれば都市の郊外や地方への移住を実行に移すケースも増えるかと思いますが、首都圏新築マンション市場動向を見ると、居住面積や住居費よりも利便性を重視する方が多いことが分かります。若年層の流入によって不動産取引の活性化が期待できるエリアは、今後も物件価格が高騰すると予想されますが、逆に言えば、郊外エリアや地方であればリーズナブルな価格で家を買える時代になるということです。不動産市場の三極化を上手く利用して家を売買するのも賢いやり方です。 新築の在庫が徐々に増える兆しウッドショックで新築の在庫が少ない状況でしたが、徐々に在庫が増え始めている兆しがあります。ただ、工期の遅延や木材単価の値上げで物件価格が高くなっている住宅も多いようです。新築を検討している人からすると、ウッドショックが終わって新築の在庫が増えてから買うか、中古住宅を買うか悩まれている方も多いことでしょう。正直、無理に中古住宅を買う必要も待つ必要もなく、買いたいタイミングで買うのが1番だと思います。理由はいくつかありますが、たとえばウッドショックが終わったら買うと判断しても、そのころにはどれぐらい木材単価が下がっているかは分かりません。さらに、ウッドショックが終わるのを待っている間に住宅ローンの金利が今より上がる可能性もあります。賃貸にお住まいなら家賃もかかりますね。「買わない理由」はいくらでも思いつきます。特にここ数年は新型コロナウイルスやウッドショックなど、ネガティブな情報が多いので悩み出したらキリがありません。新築中古にこだわりすぎず、家を買うモチベーションを保ちながら準備を進めておくことをおすすめします。 「超低金利時代」は2023年4月で終了?不動産取引の需要が安定している理由として、歴史的な低金利が挙げられます。今から30年程前の住宅ローンは7%~8%と高金利でしたが、現在は1%前後、ネット銀行の変動金利だと1%を切ることもあります。さらに、低金利と併せてリモートワークや外出自粛の影響もあり、2021年は不動産取引が活発化しました。「毎月〇万円払うのなら、低金利で住宅ローンを組んで今よりも良い家に住みたい」という人が増えました。しかし、この超低金利時代は2023年4月以降に終了する可能性があります。というのも、金利を低く抑える金融緩和を維持する姿勢を示していた日銀の黒田総裁の任期が2023年4月までとなっているからです。黒田総裁は金融緩和政策を堅持する姿勢を崩していませんが、次期総裁となる人が政策転換するのは十分にあり得ることです。ウッドショック同様、未来は誰にも分かりませんが、今現在、金利が低いことは事実です。今よりも上がることはあっても、下がる可能性は低いのではないでしょうか。金利が上がる前に家を買うべき!とは言いませんが、住宅ローンの変動型や固定期間選択型を選ぶのであれば、金利が上がった場合、返済額がいくらになるのか、無理なく返済できるのかを事前にチェックしておきましょう。 [3]『住宅ローン減税』改正の影響は? 住宅ローン控除は、10 年以上の住宅ローンを利用して住宅を取得(またはリフォーム)した場合に、年末のローン残高に控除率を掛けた金額分の税負担を所得税・住民税から控除する制度です。2021年末までの住宅ローン控除は2021年11月30日が契約期限、2022年12月31日が入居期限でした。従来の住宅ローン減税は2021年で終了し、2021年12月24日、令和4年度税制改正の大綱が閣議決定され、2025年まで4年間延長されることになりました。令和4年度税制改正により控除率が1%から0.7%に下がったので、改悪だと言われていますが、不動産市場には影響はないかと思います。住宅ローン控除の最新記事はこちらをクリック【2022年最新】住宅ローン控除の控除率が1%→0.7%へ [4]2022年以降、家の買い時・売り時はいつ? ここまで、コロナ禍での不動産市場の動きや今後の動きについて解説してきましたが、2022年以降、不動産を売りたい人や買いたい人はどのような選択をすれば良いのか考えてみました。売却の場合は、先に説明しましたが、今後の不動産市場は三極化することが予想されます。都心の駅前、駅近、タワーマンションなどの好条件の物件以外は、今後ゆるやかに物件価格が下降するか、限りなく無価値(あるいはマイナスになるか)のどちらかになる可能性が高いでしょう。好条件の物件以外は今売るのが一番高値で売れるかもしれません。一方、家を買いたい場合ですが、現金で買うのなら、物件価格が下がるまで様子見でもよいかと思いますが、住宅ローンを組むのなら低金利のうちに買うのが得策なケースもあります。この超低金利時代はいつ終わりが来るか分かりません。2021年12月に「auじぶん銀行」が変動金利を0.289%に引き下げました。これは過去最低値の更新だそうです。固定金利は若干の引き上げもありましたが、それでも1%台前半。さらに、住宅ローン控除も利用すれば、金利負担以上の控除を受けることも可能です。買いたい物件があって買える状況(支払い能力)があれば、低金利の今、早めに住宅ローンを組んで返済をスタートさせる方がおすすめではありますが、住宅予算を出してみないと、“今買うべきタイミング”なのか分かりません。まずは金融機関や不動産会社で相談をしてみてください。 [5]まとめ 新型コロナウイルスによる不動産市場の変化は、エリアや物件種別(一戸建てなのかマンションなのか)によって大きく異なります。ウッドショックによる新築の在庫減少は改善傾向がみられますが、工期の遅延や物件価格の値上げはまだ続いている所もあるようです。「家を買いたいor売りたいけれど、どうしたらいいのか分からない」という方はミツバハウジングまでご相談ください。希望条件に近い物件探しや売却のアドバイスをいたします。お気軽にお問い合わせください。 来店相談の詳細・予約はこちら クリック↓↓↓ おすすめ 「住宅予算」について徹底解説!予算オーバーの時の対処法も教えます! 2022.01.19 不動産取得税はいつ支払う?支払わないとどうなる? 2024.10.12 家を購入するとき「資産価値」って気にするべき?どういうメリットがあるの? 2024.06.13